발전기금

발전기금

-

- 2023학년도 동계 퀀트응용경제학과 해외현장학습 성료

- 2023학년도 동계 퀀트응용경제학과 해외현장학습 성료 경제대학 일반대학원 퀀트응용경제학과에서 지난 1월 18일(목)부터 1월 22일(월)까지 3박 5일의 일정으로 싱가포르에 방문하여 해외현장학습을 진행하였다. 퀀트응용경제학과 개설 이래 두 번째로 개최된 해외현장학습에는 한철우 퀀트응용경제학과장과 4기 재학생 등 14명이 참석하였다. 이번 해외현장학습에서는 싱가포르를 방문하여 싱가포르의 역사, 문화, 자연과 산업을 두루 살펴볼 수 있는 시간을 가졌다. Gardens by The Bay, Clarke Quay, Sentosa Island 등 싱가포르의 관광지를 방문하여 싱가포르가 금융 및 관광 산업의 대표적인 도시 국가임을 몸소 체험할 수 있었고, SCCC(Singapore Chinese Cultural Centre), 차이나타운 등을 방문하여 인구의 70% 이상이 중국계 싱가포르인으로 구성되어 있는 싱가포르의 역사와 문화를 배울 수 있었다. [Blocks.sg Kenneth Bok 연사 특강] [NTU Byoung-Hyoun Hwang 교수 특강] 일정 둘째 날에는 Blocks.sg에 재직 중인 Kenneth Bok의 Introduction to Crypto and Digital Assets 특강과 NTU(난양공대) Byoung-Hyoun Hwang 교수의 Empirical Research on Investor Social Interactions 및 The Use and Usefulness of Big Data in Finance 특강이 진행되었다. 두 연사의 특강 이후 교수님과 원우들의 활발한 토론과 질의 응답이 이어졌으며 학술적으로 더욱 발전하는 기회가 되었다.

-

- 작성일 2024-01-29

- 조회수 2356

-

- 퀀트응용경제학과 3기 졸업생 황보현 원우 연구논문 소개

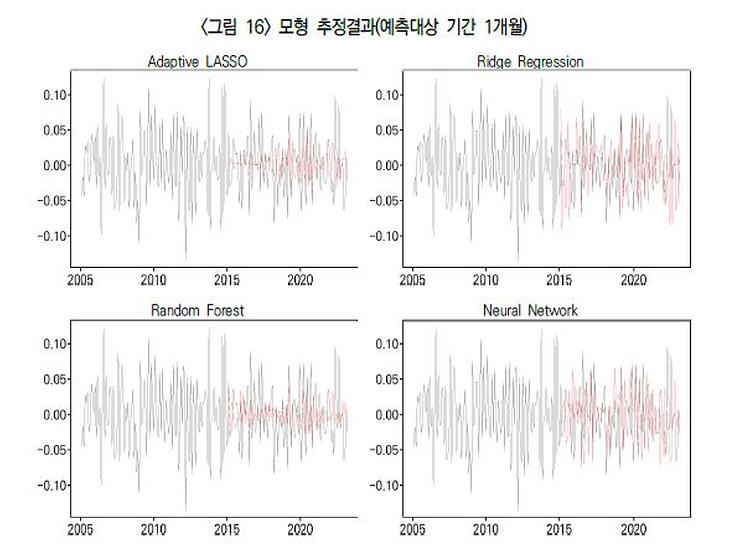

- 퀀트응용경제학과 3기 졸업생 황보현 원우 연구논문 소개 퀀트응용경제학과 3기 졸업생인 황보현 원우(한국은행 재직)의 연구논문이 학술지 산업연구 제7권 제2호에 게재되었다. 황보현 원우의 '머신러닝을 이용한 설비투자 예측 및 분석: 뉴스심리지수와 구글 트렌드 데이터를 중심으로' 연구 논문은 설비 투자를 활성화할 수 있는 적절한 정책 시행을 제언하기 위하여 다양한 거시 경제 변수뿐만 아니라 텍스트 데이터를 함께 활용해 설비투자에 대한 예측력을 개선할 수 있는지 분석하였다. 구체적으로, 머신러닝에 기반한 Adaptive LASSO, Ridge Regression, Random Froest, Neural Network 모형을 통해 거시경제 관련 설명변수를 이용한 모형의 예측력과 한국은행 뉴스심리지수 및 설비투자 관련 검색어 추세 변화량을 추가한 모형의 예측력을 비교하였다. 분석 결과, 거시경제 변수를 포함하는 정형데이터만 활용한 모형의 예측력에 비해, 한국은행 뉴스심리지수와 구글 트렌드 데이터를 함께 활용한 모형의 예측력이 개선됨을 보였다. 본 연구는 중요한 거시 변수 중 하나인 '설비 투자'를 예측하는 데 있어 한국은행의 뉴스심리지수, 구글 트렌드 데이터와 같은 텍스트 데이터를 활용하여 예측력을 개선할 수 있는지 분석했다는 점에서 선행 연구와의 차별점을 갖는다. 해당 논문은 퀀트응용경제학과 데이터분석 프로젝트 결과물을 보완하여 게재되었으며, 자세한 내용은 KIET 산업연구원 홈페이지(https://www.kiet.re.kr/research/acdmList)등을 통해 확인할 수 있다.

-

- 작성일 2024-01-03

- 조회수 1876

-

- 퀀트응용경제학과 3기 졸업생 변준 원우 연구논문 소개

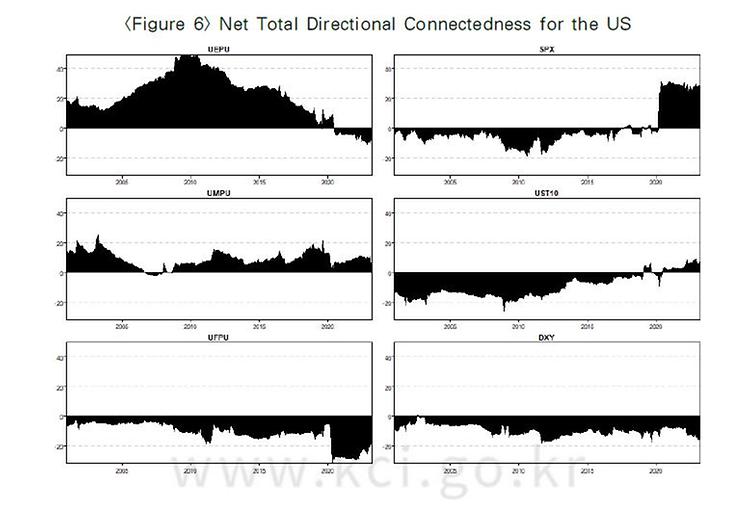

- 퀀트응용경제학과 3기 졸업생 변준 원우 연구논문 소개 퀀트응용경제학과 3기 졸업생인 변준 원우(이스트스프링자산운용 재직)의 연구논문이 학술지 국제경제연구 제29권 제4호에 게재되었다. 변준 원우의 '경제정책 불확실성과 금융시장 변동성 간 전이효과 분석: 미국과 한국을 중심으로' 연구 논문은 TVP-VAR 모형에 기반한 동적 연계성 분석(Antonakakis et al., 2020)을 이용하여 미국과 한국의 경제정책 불확실성 지수 및 유형별 경제정책 불확실성 지수 중 통화정책 불확실성 지수(MPU index)와 재정정책 불확실성 지수(FPU index), 양국의 주요 금융 변수인 주가지수(S&P500, KOSPI), 국채 10년 금리, 환율의 월별 변동성 간의 전이효과를 비교 분석하였다. 분석 결과, 미국과 한국의 경제정책 불확실성과 통화정책 불확실성은 다른 변수에 영향을 미치는 순기여자(Net transmitter)로 나타났으며, 재정정책 불확실성은 다른 변수의 영향을 받는 순수여자(Net receiver)로 나타났다. 또한, 미국과 한국에서 주식 및 외환시장의 변동성은 각각 순수여자로 나타났으며, 미국 국채 금리 변동성의 경우 순기여자, 한국 국채 금리 변동성의 경우 순수여자로 나타났다. 양국 내에서 경제정책 불확실성과 통화정책 불확실성이 주식, 채권, 외환시장을 포함한 금융시장 변동성에 영향을 미친다는 사실을 밝혀내어, 통화정책 불확실성을 줄이기 위한 사전적 정책방향 제시(Forward guidance) 등 정책적 시사점을 제공했다는 점에서 본 연구의 의의가 있다. 해당 논문은 퀀트응용경제학과 데이터분석 프로젝트 결과물을 보완하여 게재되었으며, 자세한 내용은 한국국제경제학회(http://www.kiea.or.kr/)등을 통해 확인할 수 있다.

-

- 작성일 2024-01-03

- 조회수 1306

-

- 2023년 여름 퀀트응용경제학과 학위수여식 성료

- 2023년 여름 퀀트응용경제학과 학위수여식 성료 2023년 여름 퀀트응용경제학과 학위수여식이 지난 2023년 8월 26일(토) 11시, 600주년기념관 6층 소향강의실에서 개최되었다. 이번 퀀트응용경제학과 학위수여식에는 김성현 경제대학장, 박민수 퀀트응용경제학과장, 김현철 경제학과장, 최재성 글로벌경제학과장, 김덕규 교수가 참석하여 자리를 빛내주었다. 김성현 학장과 박민수 학과장이 축사를 통해 졸업생들의 미래를 응원하였고, 졸업생 19명이 직접 박민수 학과장으로부터 학위증을 수여받는 시간을 가졌다. 이날 졸업생들을 축하하기 위하여 많은 가족 분들과 지인들이 참석하였으며, 학위기 전달식을 마치고 함께 기념촬영을 진행하며 행사가 마무리 되었다.

-

- 작성일 2023-08-31

- 조회수 3530

-

- 퀀트응용경제학과 2기 졸업생 박준하 원우 연구논문 소개

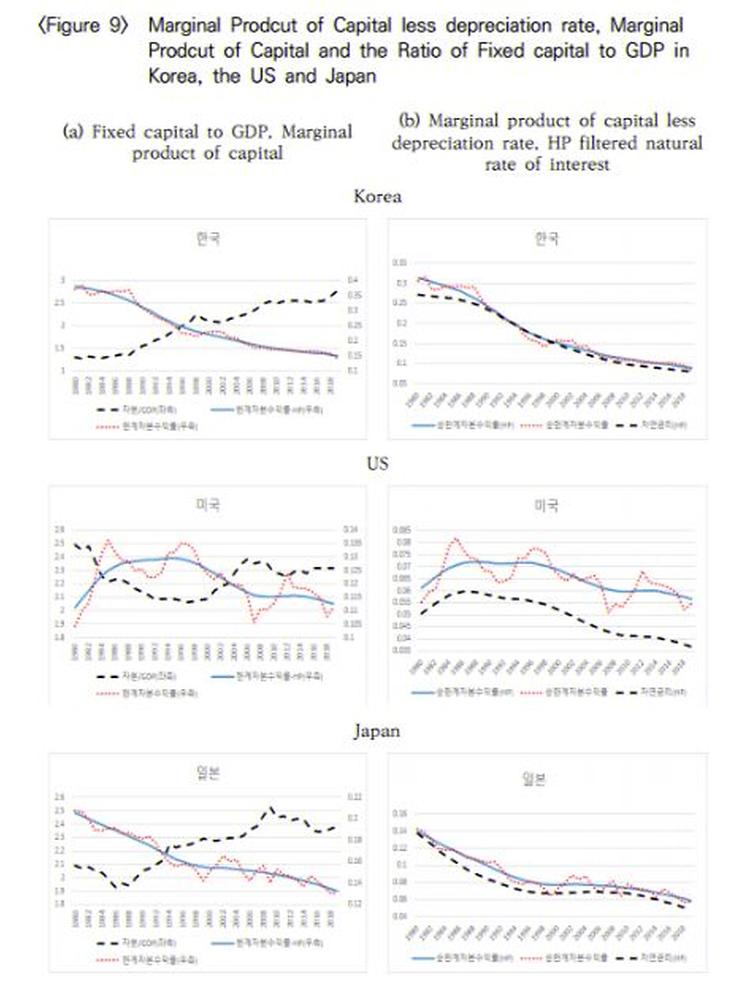

- 퀀트응용경제학과 2기 졸업생 박준하 원우 연구논문 소개 퀀트응용경제학과 2기 졸업생인 박준하 원우(한국은행 재직)의 연구논문이 학술지 경제분석 제29권 제2호에 게재되었다. 박준하 원우의 'COVID-19 시기 이전 자연금리 변화의 결정요인 분석: 한국, 미국, 일본을 중심으로' 연구 논문은 COVID-19 시기 이전, 자연금리의 추세적 하락으로 인해 명목금리가 제로금리 제약(Zero lower bound)에 도달하고 총수요가 잠재수준에 미달하는 수요 측면의 장기침체(Secular stagnation) 양상을 분석하였다. 구체적으로 이론적 분석과 실증적 분석을 시행하였는데, 먼저 기업의 가격 설정력과 가계의 유동성 제약이 존재하는 중첩세대모형을 이용하여 자연금리와 한계자본수익률이 균제상태에서 어떻게 결정되는지 이론적으로 분석하였다. 분석 결과에 기초하여 한국, 미국, 일본에서 자연금리 하락의 원인이 자본축적에 따른 한계자본수익률 감소때문인지 또는 마크업 증가 때문인지 알아보기 위해 실증 분석을 시행하였다. 해당 논문은 퀀트응용경제학과 데이터분석 프로젝트 결과물을 보완하여 게재되었으며, 자세한 내용은 한국은행 경제분석(https://www.bok.or.kr/imer/bbs/P0000556/list.do?menuNo=500783)에서 확인할 수 있다.

-

- 작성일 2023-08-30

- 조회수 2484

-

- 퀀트응용경제학과 2기 졸업생 김예빈 원우 연구논문 소개

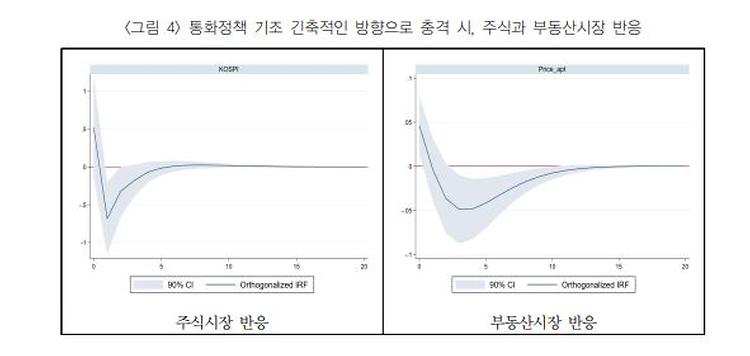

- 퀀트응용경제학과 2기 졸업생 김예빈 원우 연구논문 소개 퀀트응용경제학과 2기 졸업생인 김예빈 원우(NH 농협은행 재직)의 연구논문이 학술지 국제금융연구 제13권 제1호에 게재되었다. 김예빈 원우의 '텍스트 마이닝에 기반한 통화정책 기조가 한국 주식시장 및 부동산시장에 미치는 영향에 대한 분석' 연구 논문은 텍스트 마이닝 기법을 통해 금융통화위원회 의사록에서 통화정책 기조를 추출한 뒤, 이러한 기조가 한국 주식시장 및 부동산시장에 미치는 영향을 분석하였다. 기존의 금리를 이용할 경우 유의한 결과가 관찰되지 않던 부동산 매매시장의 반응을 분석하였다는 점에서, 본 논문은 중앙은행의 커뮤니케이션을 직접 분석함으로써 추출해 낸 통화정책 기조가 정책효과를 수량화하여 측정하는 새로운 분석 수단으로 활용될 수 있다는 가능성을 제시한다. 해당 논문은 퀀트응용경제학과 데이터분석 프로젝트 결과물을 보완하여 게재되었으며, 자세한 내용은 한국국제금융학회(http://www.kifa.ne.kr) 등을 통해 확인할 수 있다.

-

- 작성일 2023-08-30

- 조회수 1875

-

- 퀀트응용경제학과 2023학년도 홈커밍데이 성료

- 퀀트응용경제학과 2023학년도 홈커밍데이 성료 2023학년도 퀀트응용경제학과 홈커밍데이가 지난 6월 3일 토요일, 롯데호텔 서울 벨뷰스위트에서 진행되었다. 홈커밍데이는 퀀트응용경제학과 학생들의 네트워킹 기회를 제공하기 위한 목적으로 2021년 종강연 형태로 시작되어, 2022년부터 홈커밍데이의 형태로 발전하였고 현재는 재학생과 졸업생 간 활발한 교류의 장으로 활용되고 있다. 이번 행사는 노기성 원우를 비롯한 3기 학생회의 주도로 이루어졌으며, 3·4기 재학생을 비롯하여 졸업생 및 김성현 경제대학장과 박민수 학과장 등 교수진 5명이 참석하여 자리를 빛내주었다. 행사는 2022~2023년을 기념하는 영상 시청을 시작으로 작년도 행사를 총괄했던 정수연 원우 및 3·4기 학생회장들과 김성현 학장, 박민수 학과장이 인사말을 전하며 진행되었다. 이후 박민수 학과장에 대한 감사의 뜻을 담은 감사패 전달식이 이루어졌고, 학생들이 자연스럽게 교류할 수 있는 식사 자리와 퀴즈 및 경품 추첨 프로그램 등으로 행사가 마무리되었다.

-

- 작성일 2023-06-15

- 조회수 2748

-

- 2022학년도 동계 퀀트응용경제학과 국제학술세미나 성료

- 2022학년도 동계 퀀트응용경제학과 국제학술세미나 성료 경제대학 일반대학원 퀀트응용경제학과에서 지난 2월 17일(금)부터 2월 22일(수)까지 4박 6일의 일정으로 호주 시드니를 방문하여 국제학술세미나를 진행하였다. 코로나 팬데믹으로 인하여 퀀트응용경제학과 개설 이래 최초로 개최된 국제학술세미나에는 박민수 퀀트응용경제학과장을 비롯하여 김성현 경제대학장과 1, 2기 졸업생 및 3기 재학생 등 20명이 참석하였다. 이번 국제학술세미나에서는 호주 시드니 지역을 방문하여 호주의 역사, 문화, 자연과 산업을 두루 살펴볼 수 있는 시간을 가졌다. 블루마운틴, 본다이비치 등 호주의 산악과 해안 지역을 방문하여 친환경적이고 풍요로운 호주의 대자연을 만끽하였고, 하버브릿지, 시드니타워 등을 방문하여 시드니 도심경관을 조망하고 호주의 관광 산업에 대한 역사를 몸소 체험할 수 있었다. [경북대학교 최한수 교수 특강] [UNSW Valentyn Panchenko 교수 특강] 일정 마지막 날에는 경북대학교 최한수 교수(UNSW 방문교수)의 부동산 시장 특강과 UNSW Valentyn Panchenko 교수의 Big Data and Machine Learning In Finance 특강이 진행되었다. 두 연사의 특강 이후 원우들의 활발한 토론과 질의응답이 이어졌으며 학술적으로 더욱 발전하는 기회가 되었다.

-

- 작성일 2023-03-02

- 조회수 2697

-

- "기업경영 나침반 된 소셜데이터, 거시경제 지표까지 알 수 있어": 최재성 교수

- "기업경영 나침반 된 소셜데이터, 거시경제 지표까지 알 수 있어"

-

- 작성일 2023-01-25

- 조회수 0

-

- 퀀트응용경제학과 1기 졸업생 김선미 원우 연구논문 소개

- 퀀트응용경제학과 1기 졸업생 김선미 원우 연구논문 소개 퀀트응용경제학과 1기 졸업생인 김선미 원우의 연구논문이 한국경제학보 29권 2호에 등재되었다. 김선미 원우의 'Machine Learning과 Google Trends Data를 이용한 유가 예측 및 분석' 연구는 거시경제변수 외에도 웹 검색어 기반의 Google Trends Data를 이용하여 유가등락에 영향을 주는 요인을 분석했다. 구체적으로, WTI 유가 예측 모형에서 석유 수요 및 공급 관련 설명변수를 활용한 모형의 예측력과 유가 하락기 동안 빈도가 높은 단어의 검색어 추세 변화량을 추가한 모형의 예측력을 비교하였을 때, 검색어 추세를 추가한 모형의 예측력이 개선되는지를 분석하였다. 본 연구에서는 2004년 1월부터 2020년 12월까지의 데이터를 이용하여 WTI 유가 예측에 영향을 주는 석유 공급 및 수요 변수 이외에 Google Trends 검색어 추세를 추가함으로써 예측력을 높일 수 있음을 보였다. WTI 유가 예측 모형의 예측력을 비교하기 위해 Adaptive LASSO, Ridge Regression, Random Forest 모형 이외에 최근 가격 예측모형에서 많이 활용되고 있는 LSTM 알고리즘을 적용한 결과, 정형데이터만 이용한 모형의 예측력에 비하여 Google Trends Data를 함께 이용한 모형의 예측력이 개선된다는 점을 보였다. 자세한 내용은 KISS(https://kiss.kstudy.com/thesis/thesis-view.asp?key=3992858) 등을 통해 확인할 수 있다.

-

- 작성일 2023-01-19

- 조회수 3040